三年“消失”1.2亿张 信用卡“瘦身”进行时

来源于:本站

发布日期:2026-05-20 17:10:02

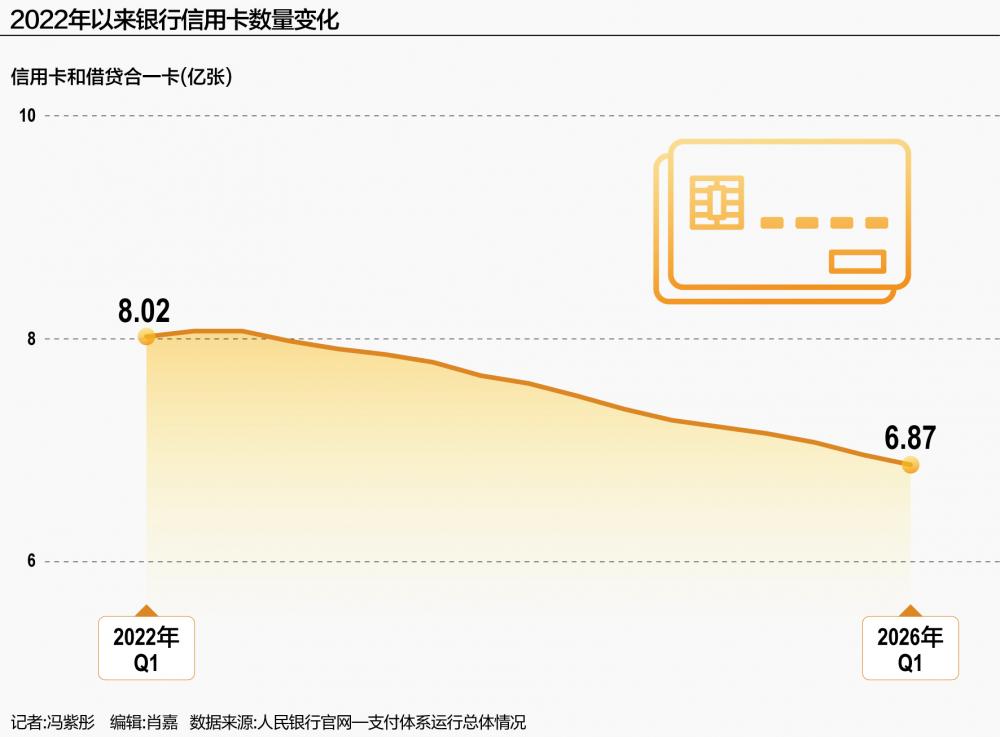

日前,人民银行发布《2026年第一季度支付体系运行总体情况》,信用卡总量持续下降。

数据显示,截至一季度末,全国共有信用卡和借贷合一卡6.87亿张,较2025年末再减少900万张。

值得关注的是,这已是信用卡发卡量连续第14个季度下降,与2022年第三季度8.07亿张的峰值相比,已累计缩减约1.2亿张。

也就是说,三年多的时间里,平均每个季度有超过800万张信用卡从市场中“消失”。

信用卡一再“缩水”。这是否意味着行业的衰退?苏商银行特约研究员武泽伟在接受21世纪经济报道记者采访时给出了不同的判断:“信用卡规模的持续下降并非意外衰退,而是行业从粗放扩张转向高质量发展的必然结果。”

不良率分化加剧

要理解这1.2亿张卡的消失,需要回顾信用卡行业过去十年的发展轨迹。

2015年前后,随着居民消费升级和银行零售转型,信用卡成为各大银行争夺的“香饽饽”。发卡量每年以两位数的速度增长,银行纷纷成立信用卡中心,铺设线下推广团队,与互联网平台、航空公司、连锁酒店等合作发行联名卡。

到2022年三季度,全国信用卡总量达到8.07亿张的历史高点,平均每个成年人持有约0.7张信用卡。

然而,高增长背后也埋下了隐患。大量“睡眠卡”占用银行系统资源,多头授信导致部分客户过度负债,信用卡不良率也在2020年后逐步攀升。监管层从2021年开始密集出台政策,要求银行清理长期未激活的“睡眠卡”,严格授信管理,禁止诱导过度负债。

与此同时,支付宝、微信支付等移动支付工具的普及,使得实体信用卡的使用频率大幅下降。越来越多的用户将信用卡绑定在支付工具上,而非直接刷卡或打开银行APP。

更深层看,武泽伟向记者分析,这一轮发卡量的下降,“反映了居民消费信贷需求从超前消费转向理性负债,同时也源于银行主动压降高风险共债客群规模”。在他看来,发卡量的失速恰恰是风险出清与客群结构优化的积极信号。

但风险出清的过程并非没有代价。

从最近数据看,2025年多家上市银行信用卡核心指标全线走弱,多项业务同比明显下滑。

中国银行信用卡贷款余额同比大降18.10%至4860.05亿元,信用卡年度消费额同步回落,同比降幅达14.21%。工商银行信用卡贷款余额6975.35亿元,同比下滑10.04%,消费交易额1.83万亿元,同比降幅14.08%,同样出现贷款与消费数据双下行。此外,邮储银行、交通银行信用卡消费额同比降幅均超10%。

与此同时,各大银行信用卡不良贷款也在加速释放。截至2025年末,国有银行中,除邮储银行实现信用卡不良贷款和不良率“双降”以外,其他大行的信用卡不良率有所上升。

渠道整合与产品瘦身,信用卡全面“减负”

发卡量收缩与不良率攀升的双重压力下,银行开始全面梳理信用卡的渠道端和产品线。

线上方面,信用卡独立APP正在加速退场。5月13日,中国银行宣布其专属APP“缤纷生活”将于2026年6月30日全面停止服务,功能迁移至“中国银行”主APP,成为首家关闭独立信用卡APP的国有大行。

在此之前,江西银行、北京农商行、上海农商行、四川农信联合社、华润银行等多家地方性机构已对信用卡APP进行了关停或合并。

线下渠道同样收缩剧烈。据媒体统计,2025年已有合计66家信用卡分中心终止营业,其中交通银行关停数量最多,达58家。进入2026年,广州银行开年不足一个月即获批关停7家信用卡分中心。

信用卡分中心曾是银行“人海战术”的前沿阵地,地推人员扫楼、摆摊、进企业办卡一度是常态。但随着线上获客成本上升、线下发卡效率下降,加之不良率攀升带来的风险考量,分中心的价值被重新评估。

产品端,存在生命周期短、用户活跃度低、运营成本高的联名卡和主题卡成为最先被裁撤的对象。2026年前四个月,交通银行、民生银行、广发银行等已宣布停发超42款信用卡产品,其中绝大多数便为联名卡和主题卡。

武泽伟在采访中进一步指出,未来信用卡的发展重心将从卡量竞争转向账户深度经营与场景生态融合。“竞争焦点不再是开卡礼或免年费,而是基于用户全生命周期价值的利润创造能力。”具体包括智能风控下的动态定价、无感支付下的实时授信,以及与非金融消费场景的刚性绑定。

他特别强调,银行需将信用卡定位为连接零售与消费的枢纽,而非独立产品线,“方能在存量时代构建可持续的盈利模式”。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。