2月债市延续修复行情,中长债基金表现较好,最高收益率超2%

来源于:本站

发布日期:2026-03-02 16:10:03

2月收官,国内债券市场延续此前的修复行情,中长期纯债基金表现优于短债基金。不过,2月末的10年期国债期货价格出现回落,但整体依然没有改变全月债市修复的格局。目前,利率已经部分计价通胀回升和经济企稳以及机构与居民的大类资产配置比例调整对于债券资金的分流等情形,后市倘若各种预期出现反复和预期差,债市阶段性机会就会来到。

债市修复行情延续,中长债基金2月表现较好

今年年初,债市出现阶段性下跌,但随后开始修复,随着2月的收官,国内债市的修复行情仍在延续,10年期国债期货价格以及30年期国债期货价格与月初基本持平。

Wind统计显示,30年期国债期货价格2月跌0.08%,10年期国债期货价格几乎没有涨跌幅度。在此趋势下,国内纯债基金的表现相对稳健,无论是中长期纯债基金还是短债基金都实现了业绩均值为正的成绩。

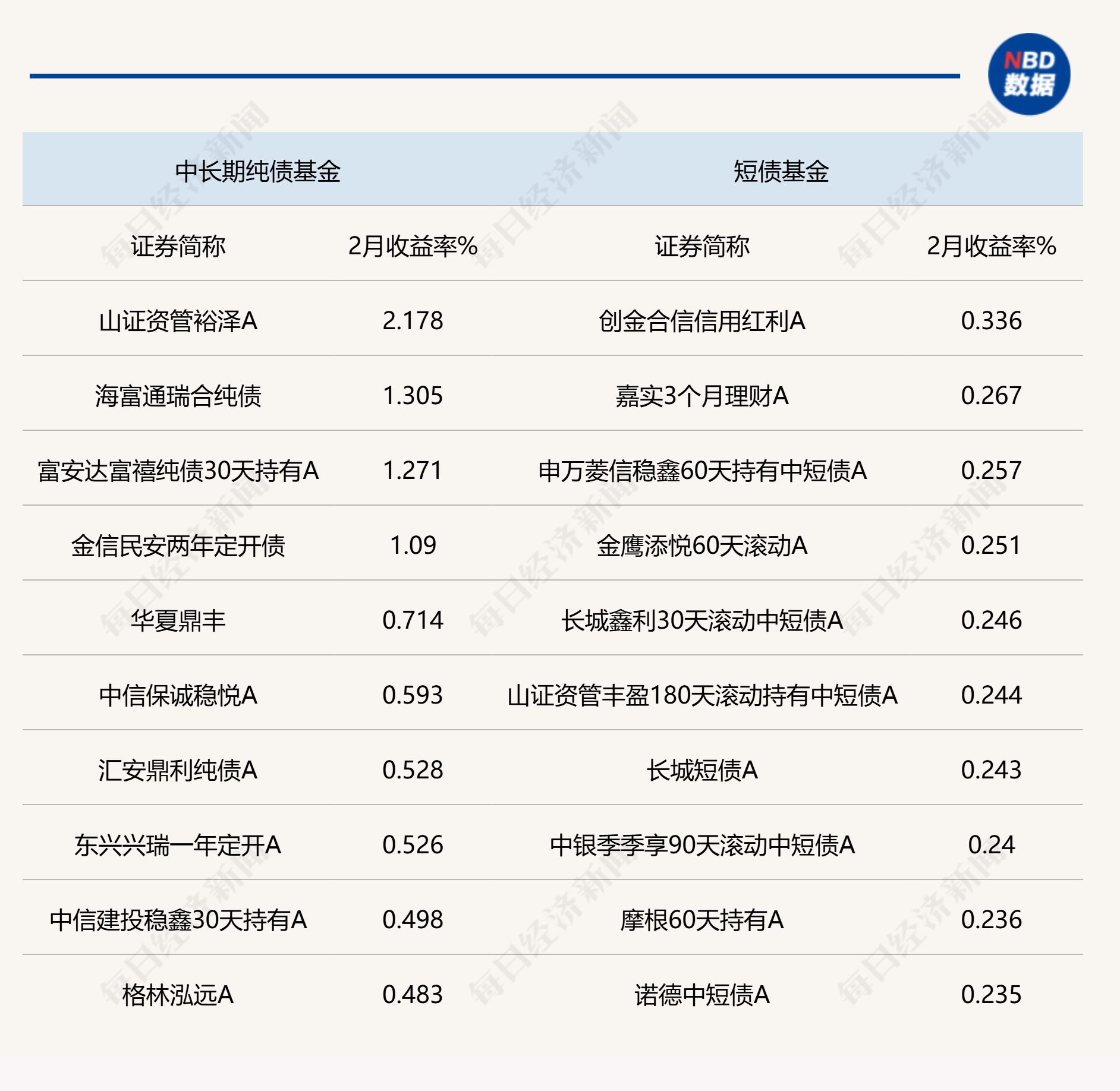

其中,中长期纯债基金表现优于短债基金,从头部业绩产品来看,中长期纯债基金当中的山证资管裕泽A、海富通瑞合纯债、富安达富禧纯债30天A、金信民安两年的月内业绩均超过1%。其中,山证资管裕泽A达到2.18%,是所有纯债基金中2月业绩最好的一只。

反观短债基金,2月业绩最好的当属创金合信信用红利A,当月的业绩收益率仅为0.34%,没有一只产品全月收益率超过0.5%。此外,从业绩均值表现来看,短债基金的业绩均值为0.14%,而中长期纯债基金的业绩均值为0.18%。

债市修复的进程在上周(2.23-3.1)继续维持,债券收益率调整上行,长端和超长端收益率上行幅度相对较大。从政策端来看,央行在最新一期货币政策执行报告中延续中央经济工作会议上“提质增效”的政策趋向。

在当前内外部经济环境相对可控的情况下,总量型货币政策操作仍保持谨慎,将更多通过结构性工具对重点领域形成支撑并积极使用短期流动性调节工具,营造稳定的流动性环境。叠加在关键点位后,债市缺乏持续下行的动力,止盈力量逐步增强。

此外,随着周末突发的国际局势影响,市场避险情绪升温,现券收复部分本周的跌幅。资金面上因为周初资金跨月、缴税影响和春节前逆回购节后集中到期等因素影响,资金价格攀升,随着央行公告续作MLF,资金面逐步转为宽松。

政府债发行提速,一季度把握债市预期差机会

开年至今,债券的发行速率备受市场关注,而存量债券的性价比降低也是外界重点关注后续债券供给的关键因素。从上周开始,政府债发行提速,但结构分化明显。

具体来看,上周债券市场整体供给压力持续减轻,与节前债券集中发行不同。据联储证券统计,节后第一周债券到期规模略高于发行规模。国债发行净增3700亿元,地方政府债发行净增达1894亿元,推高利率债供给。信用债净融资额降低4527亿元。

往后看,本周(3.2-3.8)债券市场到期规模仍有望达到1.3万亿元,一方面有助于减轻债券供给压力,另一方面为政府债集中发行提供空间。整体看,货币政策宽松基调不变,央行呵护流动性态度明显;宏观经济修复进度仍偏缓,通胀压力有限;债券供给压力阶段性缓释;资金价格处于相对低位。

事实上,今年债券市场的主线在于再通胀的节奏和幅度。去年下半年以来市场对债券资产观点逐渐悲观,利率水平及其期限结构逐渐计价经济企稳和物价回升。

针对债券市场,诺安基金指出,基于维护经济系统稳定运行和稳定宏观预期的考量,确实在一段时间内,利率缺乏持续下行的合力,同时通过适度的高实际利率也有助于达到出清部分落后产能的目的,但利率的持续回升,亦是目前弱复苏的宏观经济难以承受的。

诺安基金表示,今年利率大概率维持区间震荡,尤其在上半年,这为利率择时交易提供了较好的运作背景。目前利率已经部分计价通胀回升和经济企稳以及机构与居民的大类资产配置比例调整对于债券资金的分流等情形,但若某一阶段,上述预期出现反复和预期差,就是债券市场的阶段性机会。

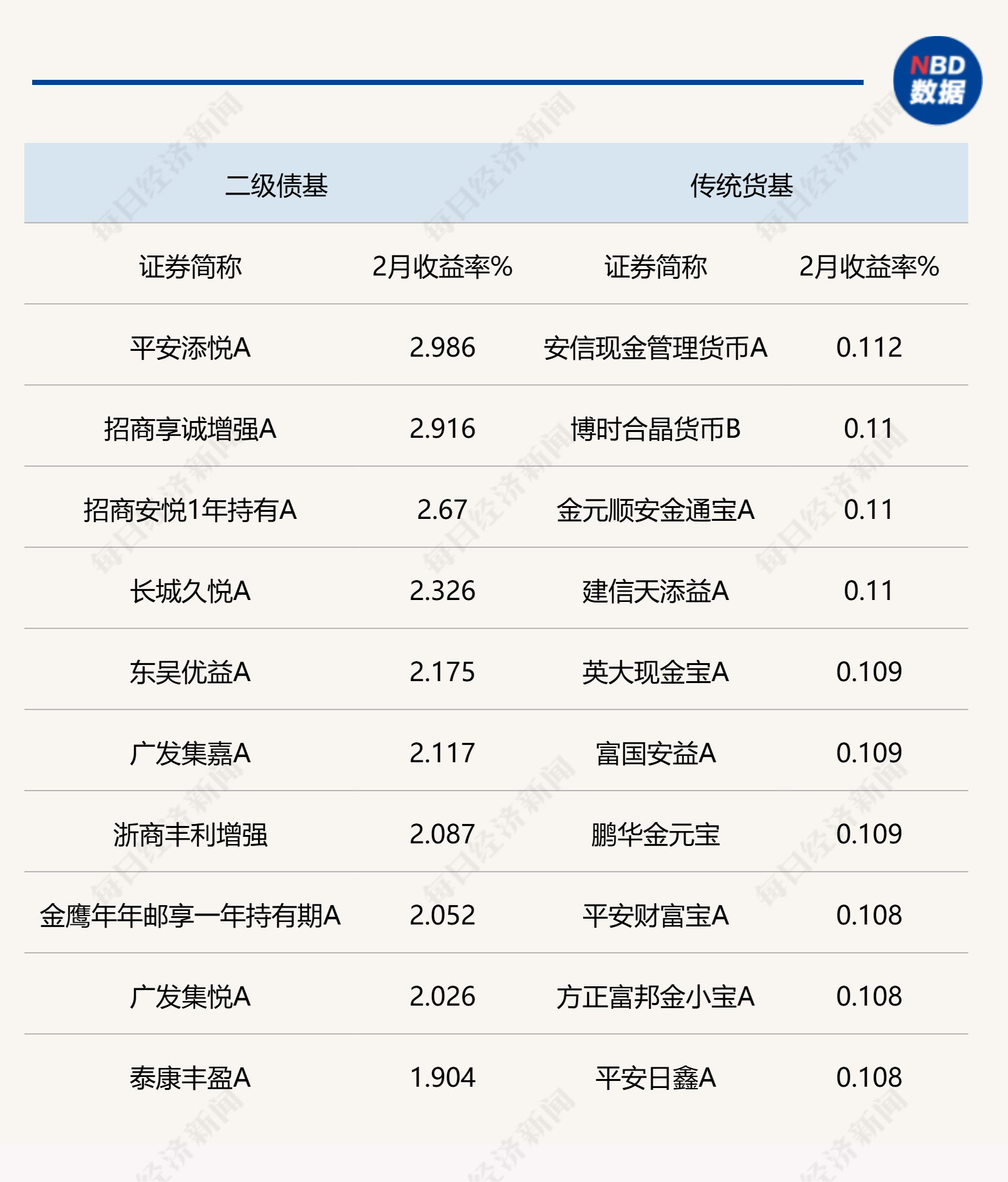

说明:2月债基部分头部业绩产品统计 来源:Wind

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。