停牌!海通期货+国泰君安期货,两大头部筹划合并

来源于:本站

发布日期:2026-04-22

近日,海通期货公告称,拟筹备推动与国泰君安期货的合并重组相关工作。国泰君安期货与海通期货的合并并非个例,当前国内期货行业新一轮整合浪潮正加速推进,头部集中化趋势愈发显著。

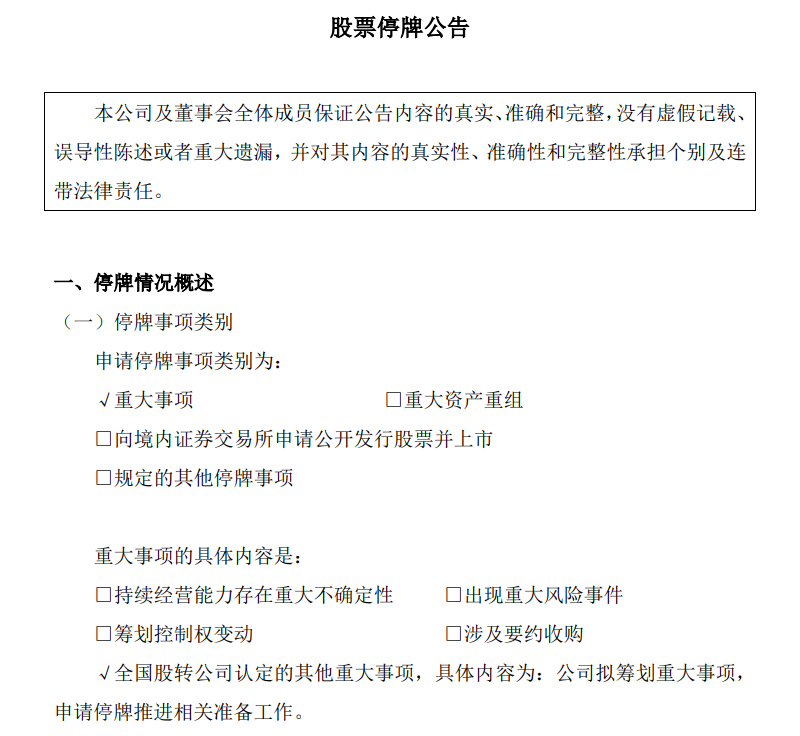

4月20日晚间,海通期货公告称,拟筹备推动与国泰君安期货的合并重组相关工作,申请股票停牌。本次停牌将自4月21日起,预计将于5月8日前复牌。

对于此次两家期货公司的合并,业内人士普遍认为,这将对行业格局产生深远影响,短期虽有磨合成本,但长期能实现资源优化配置,进而提升行业整体竞争力。

筹备合并重组

海通期货发布公告称,根据监管相关要求,以及控股股东国泰海通证券关于启动筹划国泰君安期货与公司合并重组工作的相关决策,公司拟筹备推动相关工作。为保证公平信息披露、维护投资者利益、避免造成公司股价异常波动,根据相关规定申请公司股票停牌。

回溯过往,中国证监会已于2025年1月17日出具相关批复,同意国泰君安证券吸收合并海通证券,其中明确提及期货子公司整合要求,为此次两家期货公司合并奠定了政策基础。

具体而言,证监会核准国泰君安成为海通期货主要股东;核准上海国际集团成为海通期货实际控制人;对国泰君安依法承接海通期货10.83亿股股份(占注册股本比例83.22%)无异议。

2025年4月,国泰君安证券换股吸收合并海通证券并完成更名,成立国泰海通证券。海通期货的控股股东随之变更为国泰海通证券,实际控制人变更为上海国际集团有限公司。此次期货业务整合,正是母公司合并完成后的一项重要后续举措。

作为本次合并的双方,国泰君安期货与海通期货均为国内期货行业的头部机构。其中,海通期货成立于1993年,注册资本13.015亿元,2018年在新三板挂牌。业绩方面,2025年年报显示,报告期内海通期货实现营业收入7.77亿元,同比下滑33.32%;归属于挂牌公司股东的净利润1.42亿元,同比下滑27.27%,面临一定的业绩压力。

与之相对,国泰君安期货作为国泰海通证券的全资子公司,是国内期货行业的龙头企业之一。自2024年以来,公司已获得股东多轮注资,目前注册资本达70亿元,在行业内仅次于中信期货的76亿元。

业绩方面,据国泰海通2025年年报,国泰君安期货2025年营业收入29.91亿元;净利润9.36亿元,同比增长14.57%。交易数据上,国泰君安期货2025年成交额191.41万亿元,市场份额12.49%,较上年提升2个百分点。截至去年末,国泰君安期货客户权益规模1967亿元,市场份额9.76%,较上年末提升1.03个百分点。

资源进一步集中

对于此次两家期货公司的合并,业内人士普遍认为,这将对行业格局产生深远影响——短期虽需承担一定磨合成本,但长期来看,此举能够实现资源优化配置,提升行业整体竞争力。

“从短期视角来看,此次合并对两家公司的影响是多维度的。”排排网财富研究员张鹏远向记者表示,一方面,合并有助于显著增强双方资本实力,且在金融期货、商品期货等业务领域形成有效互补;另一方面,合并后也将面临人员调配、系统对接、客户整合等一系列调整,可能带来阶段性的成本增加与业务磨合压力。

长期来看,张鹏远认为,此次合并有利于巩固公司在行业内的领先地位。通过解决同业竞争、整合优势资源,合并后的新主体有望逐步发展为业务覆盖更广的综合衍生品服务机构,并在做市交易、资产管理、跨境业务等核心领域构建更坚实的发展基础。

在行业层面,张鹏远进一步指出,此次头部机构间的合并具有一定的示范意义,或将推动行业资源进一步向头部集中,也可能促使更多券商系期货子公司进行整合,从而影响行业整体竞争格局。

“此次合并无疑是期货行业的重磅信号。”黑崎资本研究所所长贾小龙表示,短期来看,两家头部机构的合并必然要经历业务协同、系统对接、内部磨合的“阵痛期”,可能在一定程度上消耗短期业绩弹性,但合并后形成的千亿级资本规模与强大的集团协同效应,将构筑起行业内的绝对龙头壁垒。长期来看,新公司在金融期货定价权、量化交易、跨境风控等高端业务上的优势将呈指数级放大。

对整个行业而言,在贾小龙看来,此次合并更是一记强有力的“催化剂”,标志着期货行业告别分散发展、迈向集中化高质量发展的时代已正式来临。这不仅加速了监管层“扶优限劣”政策的落地,更将极大提升中国衍生品市场在全球版图中的话语权与竞争力。

期货业整合浪潮

值得注意的是,国泰君安期货与海通期货的合并并非个例,当前国内期货行业新一轮整合浪潮正加速推进,头部集中化趋势愈发显著。

4月8日,中国证监会官网公布《关于核准中金财富期货有限公司变更控股股东并吸收合并中金期货有限公司的批复》。证监会核准中金财富期货的控股股东变更为中金公司,持股比例100%;同时核准中金财富期货吸收合并中金期货。至此,中金系两家期货公司的整合正式获得监管核准,为期货业资源整合再添重要实践样本。

从监管导向来看,行业整合的加速有着明确的政策支撑。国务院办公厅2024年9月底转发的《关于加强监管防范风险促进期货市场高质量发展的意见》提到,鼓励通过兼并重组平稳化解期货公司风险。此外,证监会去年修订的《期货公司分类评价规定》明确将期货公司合并作为加分项,规定评价期内与其他期货公司合并且已获证监会核准的,存续公司在当前评价期和下一评价期分别加2分。

“近期期货行业整合案例增多,是政策引导、集团战略与行业发展需要共同作用的结果。”张鹏远表示,政策层面鼓励机构通过整合提升实力,以适应更严格的资本与合规要求;母公司合并后,梳理股权关系、发挥协同效应也需要整合期货子公司;此外,在传统业务增长放缓的背景下,行业自身也有通过整合突破发展瓶颈、拓展风险管理等创新服务领域的内在动力,进而提升行业整体服务实体经济的能力。

结合当下行业现状,贾小龙也表示,近期密集的合并重组案例,是行业发展的必然趋势。监管层明确鼓励行业整合以提升抗风险能力,面对机构化时代的到来与衍生品市场的复杂需求,“小而全”的模式已难以为继;而券商母公司为实现集团整体利益最大化,也在主动梳理内部资产。这股整合浪潮将彻底终结低水平的同质化价格战,倒逼行业转向专业化、精细化服务,最终塑造出“头部综合化、腰部专业化、尾部出清”的健康生态格局。

随着行业发展变化,张鹏远预计,未来期货行业的竞争重心,有望从过往侧重于规模与通道的竞争,逐步转向对专业化能力、差异化服务和科技应用水平的更深层次比拼。在此背景下,期货公司构建核心竞争力需明确自身定位:规模较大的机构可依托资本与牌照优势,向综合型衍生品服务商发展;中小型机构则宜走特色化、精品化路径,通过深耕特定区域、产业或品种来建立差异化优势。

财经评论员郭施亮也表示,期货行业未来将进一步向头部化、专业化发展,行业集中度持续提升,强强联合、大型机构并购中小机构或将成为主要发展方向。与此同时,行业竞争的核心也将从当前的规模、实力比拼,逐步转向专业能力、服务质量与风险管理水平的角逐。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。