告别隐形收费!个贷综合融资成本将明示,剑指互联网助贷乱象

来源于:本站

发布日期:2026-03-20

监管部门通过发布新规、约谈平台、进行风险提示等方式,剑指个人贷款息费信息披露不透明不规范的问题。

“在‘信用飞’App上借款8000元,分12个月还,每月还803.65元,经查询账单明细发现每月还另加了一笔服务费,粗算综合年化利率达到42.56%。想看借款合同具体约定的息费却因‘系统升级,无法查看’。”李先生近日向记者反映,互联网助贷平台信用飞隐瞒合同及利率超限。

记者调查发现,像李先生这样被互联网助贷平台“稀里糊涂”地收取会员费、服务费、担保费、咨询费、抵押费等各类费用的借款人不在少数。近年来,在互联网贷款领域,借款人除了要承担利息成本,还有名目较多且大部分都不透明的融资费用,往往涉及多个收费主体,一些费用层层叠加,导致部分个人贷款的融资成本仍较高,这一类投诉也常年高企。

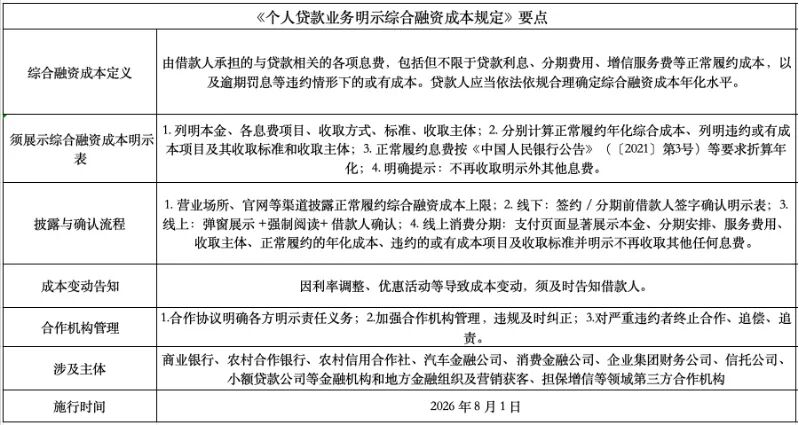

在此背景下,国家金融监督管理总局、中国人民银行近日联合发布《个人贷款业务明示综合融资成本规定》,核心是要解决个人贷款息费信息披露不透明不规范问题,要求贷款人在办理贷款业务时,应向借款人提供一份清晰明了的“综合融资成本明示表”,逐一列明贷款人及其合作机构向借款人收取的各息费项目、收取方式、收取标准,明确个人贷款业务综合融资成本包含各类息费,贷款人应当依法依规合理确定综合融资成本年化水平。

助贷“隐蔽收费”推高融资成本

近些年,互联网助贷平台涉嫌违规搭售会员费、服务费、担保费等乱象屡禁不止。

据李先生透露,他在去年底通过上海晓途网络科技有限公司运营的“信用飞”App上借款8000元,分12个月等额本息还款,每月还803.65元。

他查询账单明细发现,每月需还等额本息756.43元,另加了一笔服务费47.22元,全年需还款9643.8元,初步测试年化利率达到42.56%。如提前还款,8000元借用一个月,显示还需还款9270.55元。想在App中查询合同,提示“系统升级,合同无法查看”。

他向客服反馈后,客服称系统原因无法提供合同,需向上一级反馈,但在约定时间内并未再给他反馈。

李先生认为,信用飞平台的上述行为并非简单的服务瑕疵,而是涉嫌系统性侵害金融消费者权益,以“系统升级”为名长期阻挠用户查阅和下载合同,实质是故意隐瞒关键交易信息,剥夺了用户的知情权与公平交易权。平台通过拆分“本息”与“服务费”刻意模糊综合融资成本,此行为是规避利率监管的典型手段,涉嫌违规收取高额息费。李先生要求信用飞平台向他提供完整、真实的借款合同,并以书面形式清晰解释全部费用(特别是“服务费”)的收取依据、计算方式及对应的法律或合同条款。截至记者发稿,信用飞方面未就此作出回应。

事实上,像李先生这样被助贷平台“稀里糊涂”地收取各类费用的借款人不在少数。记者调查获悉,助贷平台会引入担保增信收取担保费用,以及所谓的“导流”服务费。极端情况下,一笔借款会被层层导流、层层担保,并被多次收取担保费及服务费。在黑猫投诉平台搜索会员费、担保费,累计有几十万条投诉,涉及多家银行、消费金融公司以及助贷机构。

招联首席经济学家董希淼告诉记者,部分个人贷款尤其是互联网贷款在贷款本息之外还有一定非利息成本。非利息成本主要指融资费用,包括抵押费、担保费、保险费、中介服务费等,涉及多个收费主体,收费名目较多且不透明,一些费用层层叠加,导致部分个人贷款的融资成本仍较高。

记者曾实测发现,变相突破24%利率红线的高息网贷仍层出不穷。消费分期商城通过远超市场价的溢价,叠加24%的分期名义年化利率,让用户综合借贷成本高企。有时候商品甚至可以不用发货,通过平台的回收入口一键回收,将“货款”折算,但还款金额是远高于市场价的分期商城价。

还有一种更隐蔽的变相高利贷模式,放贷主体“隐身”在多个马甲App里,利用贷款超市导流,向高风险借款人提供短期、高息贷款服务,这类产品通过融资担保公司收取高额“担保费”规避利率监管,借款周期一般在一个月左右,却要分多期还款,实际年化利率高达300%—500%。

5家助贷平台运营机构被约谈

针对互联网助贷业务问题,国家金融监督管理总局近日对分期乐、奇富借条、你我贷借款、宜享花、信用飞等5家平台的运营机构进行约谈。有助贷机构相关负责人向记者透露,“上述被约谈的助贷机构多数存在综合年化利率24%以上的产品,多数机构在互联网投诉平台是常客,因而成为监管重点关注的对象。”

约谈要求,平台运营机构在与金融机构合作开展借贷业务时,应当切实规范营销宣传行为,清晰明确披露借贷产品息费信息,严格遵守个人信息保护规定,依法合规开展催收,健全客户投诉解决机制,有效保护金融消费者合法权益。

在约谈相关平台的同时,金融监管总局还发布了相关案例和风险提示。例如,马先生通过某购物商城平台办理分期业务时发现,必须升级至特定会员等级才具备申请资格。他未认真阅读相关服务协议和提示,未注意到其中“不保证成功分期”的条款约定,一键勾选开通了付费会员服务。马先生最终没借到钱、没买到货,但每月近300元会员费用依旧“照扣不误”,虽多次沟通希望退费,商城却以“已勾选同意协议”“开通不予退费”等理由拒绝退还。

该案例启示,消费者要警惕诱导捆绑收费,在线上办理付费业务时,应注意防范不明扣费、强制捆绑、暗箱扣费等风险,认真阅读服务协议和弹窗提示,充分了解服务范围、解约条件、退费规则、扣费周期等关键条款,谨慎点击“一键同意”“极速办理”等快捷按钮,避免在不知情的情况下勾选附加服务、开通付费项目或授权过多权限。

素喜智研高级研究员苏筱芮对记者表示,助贷新规出台后监管首次约谈平台,是互联网助贷业务领域的一个重要里程碑,反映出监管的关注点已从持牌金融机构本身,开始移向金融机构合作的互联网平台助贷机构,属于对互联网助贷行业发起的一场系统性、全链条治理行动。

苏筱芮指出,从约谈内容方向看,不论是营销宣传、息费披露还是信息保护、合规催收以及投诉机制健全,背后均指向了金融消费者保护工作,结合过往消费金融领域的监管行动看,表明消保已成为当下互联网助贷行业的重中之重。此外,也释放出这样一种信号:消保不仅仅是持牌金融机构的分内工作,助贷平台同样具有主体责任,助贷平台运营机构需依规履行,切实保障将消保合规贯穿到贷前、贷中、贷后的各个环节。持牌金融机构只有从源头打造好自主获客、自主风控与自主催收能力,避免对助贷业务的过度依赖,才能在未来中长期获得更为健康、可持续的发展。

明示综合融资成本推动助贷“阳光化”

在互联网助贷“隐蔽收费”“借贷黑箱”乱象频发的背景下,金融监管总局、中国人民银行近日联合发布《个人贷款业务明示综合融资成本规定》(下称“个贷新规”),明确贷款人开展个人贷款业务时,应当向借款人展示综合融资成本明示表。综合融资成本明示表应注明贷款本金金额,并逐项列明贷款人及其合作机构收取的各息费项目及其收取方式、收取标准和收取主体,在此基础上综合计算正常履约情形下借款人承担的年化综合融资成本。同时,逐项列明贷款逾期或被挪用等违约情形下的或有成本项目及其收取标准和收取主体。

个贷新规指出,贷款人应当在营业场所、官网等渠道清晰披露借款人正常履约情形下的个人贷款综合融资成本上限。现场办理个人贷款业务的,应当在签署贷款合同或办理分期前,由借款人在综合融资成本明示表上签字确认。线上办理个人贷款业务的,应当通过弹窗方式向借款人展示综合融资成本明示表,设置强制阅读时间,由借款人在签署贷款合同或办理分期前确认。个贷新规自2026年8月1日起施行。

关于利率方面,央行有关司局负责人表示,个人贷款业务明示综合融资成本时,应将正常履约情形下借款人承担的各项息费,参照《中国人民银行公告》(〔2021〕第3号)采取内部收益率法逐项折算为年化水平,然后加总计算出借款人承担的年化综合融资成本。

董希淼认为,不宜设定综合融资成本上限并强制压降。“明示个人贷款综合融资成本”的核心是明示,通过“明示”一定程度上也有助于引导综合融资成本稳中有降。但在利率市场化的背景下,借贷成本应由借贷双方协商确定。在实践中,不同的借款人获得融资的成本不尽相同。在个人贷款利率处于历史低位的情况下,金融管理部门不宜直接确定具体的融资成本,或给出强制压降的时间表。

博通分析金融行业资深分析师王蓬博对记者指出,此举释放出持续整治个人贷款市场乱象、压实机构信息披露责任的明确信号。核心突破在于把全部相关成本统一纳入年化综合融资成本核算,一般来看,和以往只披露名义利率相比,能够实现息费项目全覆盖、成本计算标准化,从规则上堵住机构拆分费用、隐藏真实成本的操作空间,让贷款成本可对比、可核查,推动定价机制更加公开透明。

王蓬博表示,综合融资成本上限的披露要求,会直接影响银行、消费金融公司、互联网助贷平台的定价策略和营销模式,机构需要对全部息费项目进行统一核算和规范,不能再通过拆分费用、隐藏成本来进行宣传,同时要对合作机构的收费行为加强管理,从产品设计、费率制定到营销推广全流程进行合规调整,这有助于推动行业从粗放式获客转向透明化、规范化经营,也有利于监管部门开展常态化监督和核查,维护个人贷款市场的长期稳定运行。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。